Lời nói đầu:7,92 triệu trẻ sơ sinh năm 2025, thấp nhất từ 1949. Trung Quốc mất 60 triệu dân trong thập kỷ tới. Phân tích chuyên sâu cơ chế tác động đến CNY, AUD và dòng vốn toàn cầu từ góc nhìn CFA/Chief Strategist.

Câu hỏi mà ít người trên thị trường forex dám đặt ra thẳng thắn là: liệu đồng nhân dân tệ có đang bị định giá sai một cách hệ thống, không phải vì thao túng tiền tệ ngắn hạn, mà vì thị trường đang bỏ qua một rủi ro cấu trúc dài hạn mà không có con số hàng ngày nào phản ánh được đầy đủ?

Năm 2025, số trẻ sơ sinh tại Trung Quốc chỉ đạt 7,92 triệu, thấp nhất kể từ năm 1949. Đằng sau con số này là cả một cơ chế vĩ mô đang vận hành ngầm và chưa được định giá đầy đủ vào tỷ giá, vào lãi suất, vào dòng vốn. Bài phân tích này cố gắng nhìn vào những tầng lớp đó.

Những con số vượt ra khỏi thống kê thông thường

Trước khi đọc bất kỳ dữ liệu kinh tế nào từ Bắc Kinh, có một điều nên làm: đặt con số vào đúng bối cảnh lịch sử của nó.

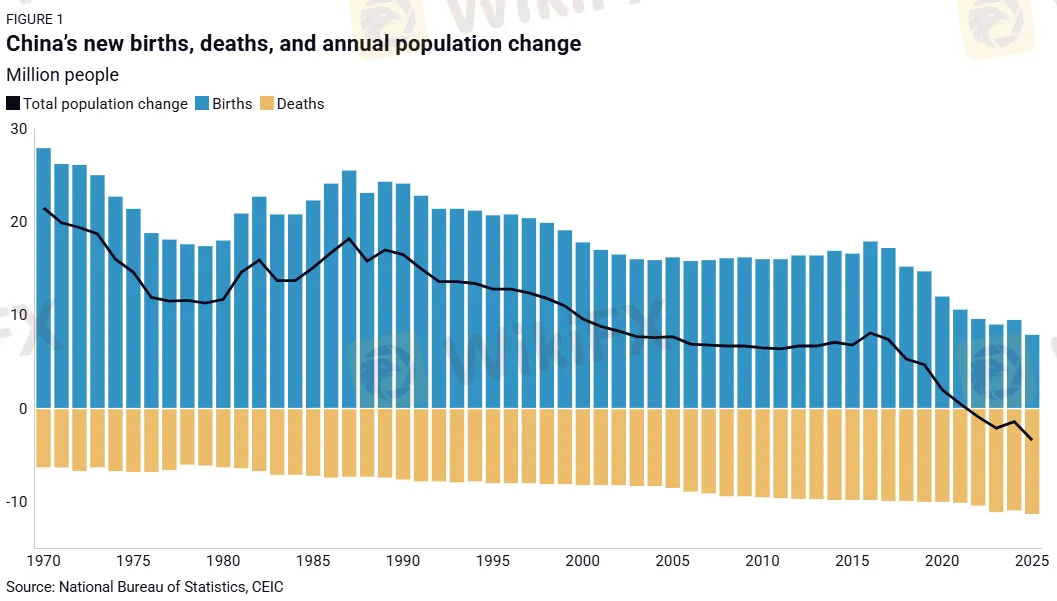

7,92 triệu trẻ sơ sinh trong năm 2025, theo công bố của Cục Thống kê Quốc gia Trung Quốc vào tháng 1/2026, là mức thấp nhất không chỉ kể từ 1949, mà còn là mức thấp nhất kể từ năm 1939, khi dân số Trung Quốc chỉ vào khoảng 400 đến 500 triệu người. Ngày nay, dân số đó đã là hơn 1,4 tỷ. Nói khác đi, tỷ lệ sinh tính theo đầu dân đã giảm xuống 0,563% trong năm 2025, bằng chưa đầy một nửa mức 1,199% của năm 2015.

Nguồn: Rhodium Group

Điều này có nghĩa là gì về mặt kinh tế học?

Nó cho thấy đà giảm sinh không đơn giản là hệ quả của sự thay đổi giá trị hay lối sống hiện đại, mà đã trở thành một trạng thái cân bằng thấp mà các công cụ chính sách thông thường gần như không tác động được vào.

Để hiểu rõ hơn, cần nhìn sang Nhật Bản: quốc gia này mất 30 năm để đi từ tăng trưởng cao sang trì trệ cấu trúc sau khi dân số già hóa vượt ngưỡng tới hạn. Theo phân tích của RAND Corporation công bố tháng 3/2026, Trung Quốc đang đi nhanh hơn Nhật Bản trên cùng con đường đó, nhưng ở một mức thu nhập bình quân đầu người thấp hơn nhiều, khoảng 15.000 USD so với 45.000 USD của Nhật Bản khi quốc gia này bước vào giai đoạn già hóa tương đương.

Đây chính là khái niệm “già trước khi giàu” mà các nhà nhân khẩu học gọi là bẫy thu nhập trung bình phiên bản nhân khẩu học.

Rhodium Group ước tính dân số Trung Quốc sẽ giảm gần 60 triệu người trong giai đoạn 2026 đến 2035, tương đương dân số hiện tại của nước Pháp, với tốc độ sụt giảm hàng năm tăng dần lên 7,6 triệu người vào năm 2035 do làn sóng tử vong từ những người sinh ra trong thời kỳ bùng nổ dân số 1952 đến 1965.

Tỷ lệ người trong độ tuổi lao động hỗ trợ mỗi người cao tuổi đang ở mức khoảng 4,4 trong năm 2024, sẽ rơi xuống 3,5 vào năm 2030 và 2,8 vào năm 2035, theo tính toán của Rhodium Group, và tiếp tục giảm xuống dưới 2 vào năm 2050 theo dự báo RAND.

Điều quan trọng cần ghi nhớ: những con số này không phải dự báo. Chúng là kết quả tất yếu của những người đã được sinh ra rồi, đang già đi, và của những người không được sinh ra. Không có chính sách nào có thể thay đổi điều đó trong vòng 10 năm tới.

Tại sao người Trung Quốc quyết định không sinh con?

Nhiều phân tích về khủng hoảng sinh sản của Trung Quốc vẫn đang nhìn vào sai lớp nguyên nhân. Họ nói đến chính sách một con, đến chi phí nhà ở, đến văn hóa. Tất cả đều đúng, nhưng không đủ, vì bỏ qua một điều quan trọng hơn: đây là một bài toán về kỳ vọng và niềm tin vào tương lai, không phải về quy định pháp luật hay trợ cấp tài chính.

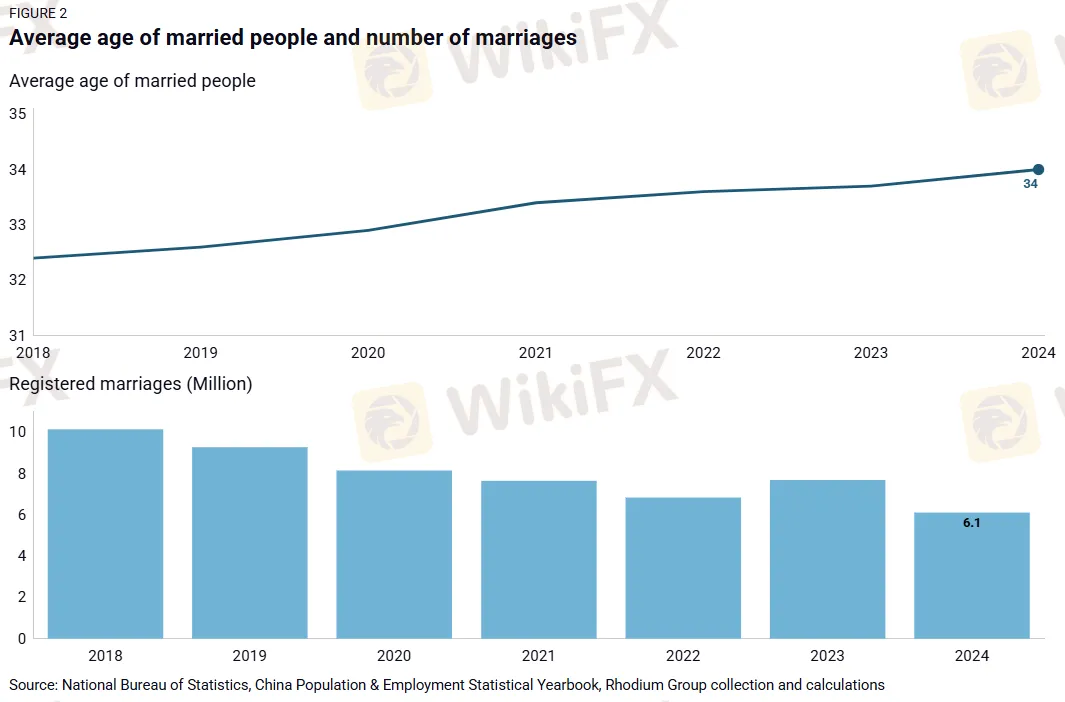

Rhodium Group phân tích rằng độ tuổi kết hôn trung bình tại Trung Quốc đã tăng lên 34 tuổi vào năm 2024, từ mức 32,4 tuổi năm 2018. Đây là tốc độ thay đổi rất nhanh trong thời gian rất ngắn. Kéo theo đó, số đám cưới trong năm 2024 chỉ đạt 6,1 triệu, giảm 40% so với năm 2018.

Nguồn: Rhodium Group

Điều đáng chú ý là trong cùng giai đoạn 2018 đến 2024, số phụ nữ trong độ tuổi sinh sản cũng giảm 13% xuống còn 213,7 triệu người. Song dù nền tảng dân số đã bị thu hẹp, số ca sinh vẫn giảm nhanh hơn nhiều, điều đó chứng tỏ yếu tố hành vi và kinh tế đang mạnh hơn yếu tố cơ cấu dân số.

Có năm hiện tượng xã hội đang thúc đẩy điều này, và chúng có mối liên hệ chặt chẽ với nhau theo kiểu vòng xoáy.

Thứ nhất, thị trường việc làm cho người trẻ mới tốt nghiệp vẫn đặc biệt yếu, với tỷ lệ thất nghiệp trong giới trẻ đứng ở mức 16,5% vào tháng 12/2025, theo báo cáo IMF tháng 2/2026.

Thứ hai, thị trường bất động sản vẫn đang trong quá trình tái cơ cấu đau đớn, khiến nhà ở tại các đô thị lớn tiếp tục không thể tiếp cận với hầu hết người trẻ.

Thứ ba, gig economy đang ngày càng thay thế công việc ổn định, làm suy yếu cảm giác an toàn về thu nhập tương lai.

Thứ tư, các làn sóng văn hóa như “nằm phẳng” hay “để mặc nó thối” phản ánh trạng thái kiệt sức tập thể của một thế hệ đã cạn niềm tin vào sự tiến thân qua nỗ lực.

Và thứ năm, rủi ro mất việc từ AI và tự động hóa đang bổ sung thêm lớp bất an vào câu chuyện thu nhập dài hạn.

Quan điểm của WikiFX là: không có khoản trợ cấp tiền mặt nào có thể mua lại niềm tin vào tương lai. Và đó chính là thứ mà người trẻ Trung Quốc đang thiếu, không phải tiền trợ cấp 3.600 nhân dân tệ mỗi năm.

So sánh mà nói: Hàn Quốc đã chi hơn 280 nghìn tỷ won, tương đương xấp xỉ 200 tỷ USD, trong hơn hai thập kỷ vào các chương trình khuyến sinh, nhưng tỷ lệ sinh vẫn giảm xuống 0,74 trong năm 2025, thấp nhất lịch sử nhân loại. Singapore, quốc gia có chương trình khuyến sinh tích cực nhất châu Á, cũng ghi nhận tỷ lệ sinh chỉ đạt 0,87 trong năm 2025, theo số liệu của Rhodium Group.

Bài học từ hai nước này cực kỳ quan trọng cho việc phân tích Trung Quốc: tiền không đảo chiều được một xu hướng đã bén rễ trong tâm lý xã hội. Nó chỉ có thể làm chậm đà suy giảm xuống mức có thể chịu đựng được. Trung Quốc chưa làm được điều đó.

Bắc Kinh đang làm gì và tại sao cách tiếp cận đó sai từ gốc

Kế hoạch 5 năm lần thứ 15 được phê duyệt tháng 3/2026 lần đầu tiên dành hẳn một chương cho vấn đề dân số với khẩu hiệu “đầu tư vào con người”.

Đây là bước tiến về mặt nhận thức, nhưng thực chất của kế hoạch lại phản ánh đúng cái gì Bắc Kinh không muốn làm: bơm tiền trực tiếp từ ngân sách trung ương vào hộ gia đình.

Từ năm 2025, có ba biện pháp đáng chú ý: Trợ cấp tiền mặt 3.600 nhân dân tệ, tương đương khoảng 500 USD mỗi năm, cho trẻ dưới 3 tuổi; Thuế đánh lên bao cao su từ ngày 1/1/2026, một biện pháp mang tính cưỡng ép mà về mặt tâm lý học hành vi gần như không có tác dụng, vì người ta không sinh con vì bao cao su quá rẻ; Và cải cách tuổi nghỉ hưu, tăng dần từ 60 lên 63 tuổi với nam và từ 55 lên 58 tuổi với nữ trong 15 năm.

Phần lớn gánh nặng trong kế hoạch lại được đẩy xuống doanh nghiệp, hộ gia đình và chính quyền địa phương, nhiều trong số này vẫn đang gánh nợ từ thời kỳ bùng nổ bất động sản.

Các nhà phân tích tại Rhodium Group không tìm thấy bất kỳ dấu hiệu nào về nguồn vốn trung ương mới đáng kể cho một trong những cải cách có tỷ lệ sinh lợi cao nhất: cấp quyền cư trú và lương hưu cho công nhân nhập cư để họ có thể định cư và lập gia đình ổn định tại đô thị.

Câu hỏi sâu hơn ở đây là tại sao Bắc Kinh lại chọn cách tiếp cận này? Câu trả lời, theo logic chính trị của hệ thống hiện tại, khá rõ ràng:

Chuyển tiền trực tiếp vào tay người dân đồng nghĩa với việc tin tưởng người dân ra quyết định chi tiêu thay vì nhà nước. Đây là điều không tương thích với mô hình quản trị mà Bắc Kinh đã xây dựng trong hai thập kỷ qua, một mô hình thiên về kiểm soát hướng phân bổ nguồn lực từ trên xuống hơn là kích thích tiêu dùng từ dưới lên.

Giải mã cơ chế phá vỡ của hệ thống hưu trí

Trong tất cả các hậu quả kinh tế từ cuộc khủng hoảng nhân khẩu học, áp lực lên hệ thống an sinh xã hội là vấn đề trực tiếp và đo lường được nhất, nhưng lại ít được giới tài chính chú ý nhất.

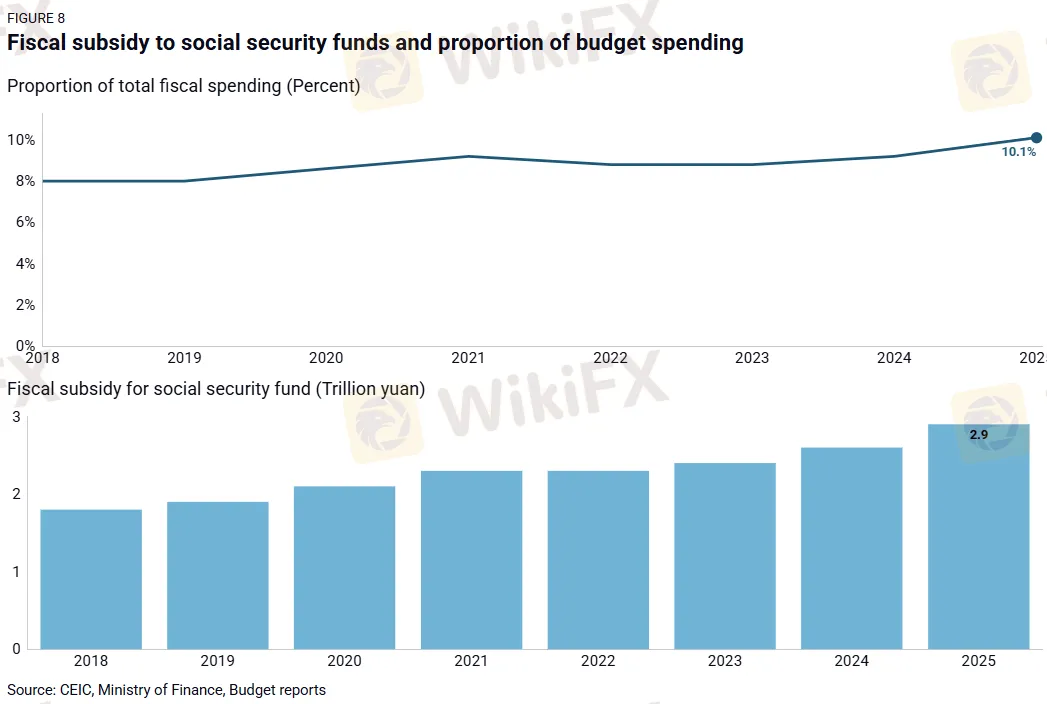

Rhodium Group công bố rằng năm 2025, Bắc Kinh đã phải bơm tới 2,9 nghìn tỷ nhân dân tệ để bù đắp thâm hụt của các quỹ an sinh xã hội, tương đương 10,1% chi tiêu ngân sách chung.

Con số này nghe có vẻ quản lý được, nhưng nhìn vào bên dưới bề mặt thì đáng lo hơn nhiều: tổng số dư của quỹ an sinh xã hội chỉ là 16 nghìn tỷ nhân dân tệ, và nếu không có khoản trợ cấp 2,9 nghìn tỷ đó, quỹ đã báo cáo thâm hụt ròng 1,4 nghìn tỷ nhân dân tệ.

Nói cách khác, nếu tính theo tốc độ hiện tại, quỹ chỉ đủ tồn tại khoảng 11 năm mà không cần hỗ trợ từ ngân sách. Nhưng tốc độ đó sẽ tăng lên, không phải giảm đi.

Nguồn: Rhodium Group

Lỗ hổng lớn nhất trong toàn hệ thống là quỹ hưu trí: 6,9 nghìn tỷ nhân dân tệ chi ra trong năm 2024, trong khi thu vào chỉ đạt 5,8 nghìn tỷ. Riêng quỹ hưu trí đã nhận 1,9 nghìn tỷ trong tổng số 2,6 nghìn tỷ trợ cấp tài khóa. Đây không phải chu kỳ tạm thời, mà là xu hướng cấu trúc.

Một báo cáo làm việc của IMF công bố tháng 2/2026 sử dụng mô hình các thế hệ chồng lấp và ước tính rằng dân số già hóa một mình có thể kéo tăng trưởng GDP xuống khoảng 2 điểm phần trăm mỗi năm trong giai đoạn 2024 đến 2050, trong khi chi tiêu hưu bổng có thể tăng gần 10 điểm phần trăm GDP, từ mức hiện tại lên tới 15,3% GDP vào năm 2050 nếu không có cải cách đủ quyết liệt.

Hãy suy ngẫm về cơ chế tài chính đằng sau con số này. Một quốc gia đang phải dùng ngày càng nhiều ngân sách trung ương để nuôi hệ thống hưu trí, trong khi nền kinh tế đang tăng trưởng chậm lại và cơ sở thuế đang co hẹp. Điều này tạo ra một vòng xoáy đặc biệt nguy hiểm: ngân sách bị hút vào chi phí bắt buộc, ít tiền hơn cho đầu tư năng suất, tăng trưởng chậm hơn, thu thuế thấp hơn, thâm hụt mở rộng hơn.

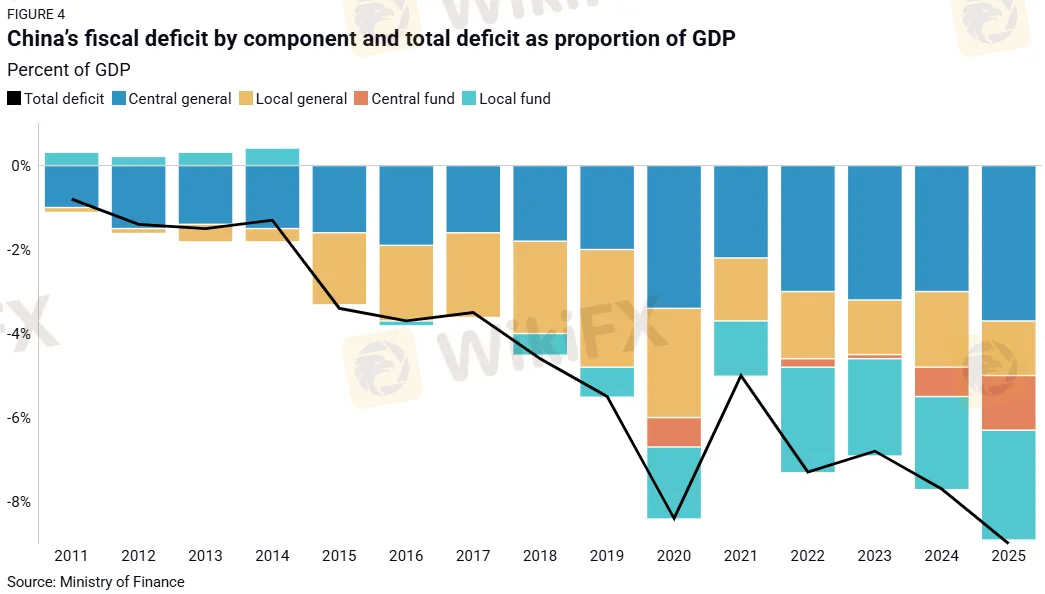

Rhodium Group ước tính tổng thâm hụt chính phủ của Trung Quốc, bao gồm cả chính quyền địa phương, đã đạt 9,0% GDP năm 2025 và có thể tiếp tục mở rộng lên 9,5 đến 10,0% trong năm 2026 nếu doanh thu tiếp tục suy giảm.

Nguồn: Rhodium Group

Trong khi đó, nợ phi tài chính của Trung Quốc đã leo lên 292% GDP. Và lợi nhuận từ tín dụng phi chính phủ, tức là mức mà mỗi đồng tín dụng mới tạo ra bao nhiêu giá trị kinh tế, đã giảm xuống chỉ còn 0,3%. Hệ thống đang tạo ra nhiều nợ hơn nhưng ít giá trị hơn.

Cơ chế truyền dẫn vào thị trường Forex

Đây là phần mà nhiều nhà giao dịch forex bỏ qua vì nó không hiện ra ngay lập tức trong bảng tỷ giá hàng ngày. Tuy nhiên, đó lại chính xác là nơi mà rủi ro dài hạn đang tích tụ.

Tầng thứ nhất: Nghịch lý CNY hiện tại

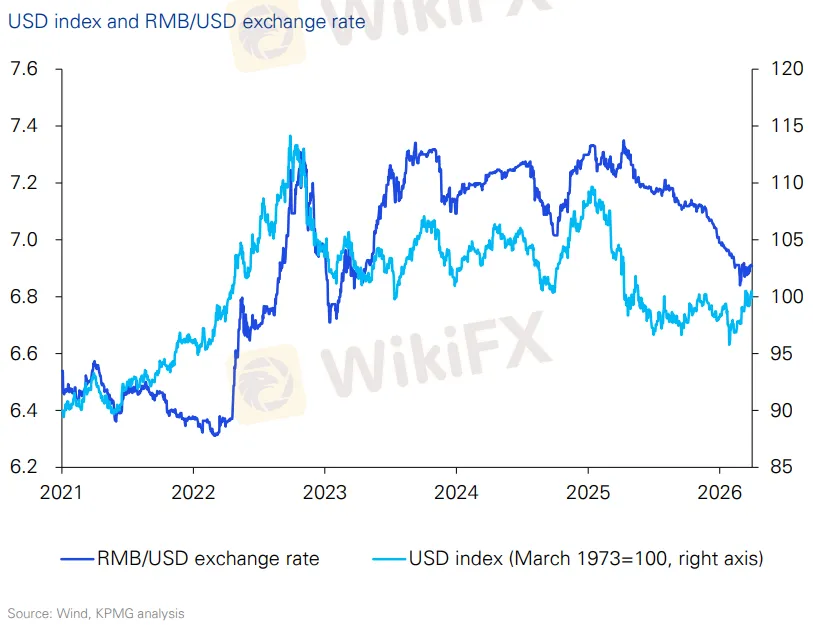

Dữ liệu thị trường hôm nay, ngày 29/6/2026, cho thấy USD/CNY đang ở mức 6,7915, giảm từ mức 6,92 hồi cuối tháng 2/2026 và từ mức khoảng 6,88 đến 6,93 vào tháng 3.

Nguồn: Trading Economics

Điều đó có nghĩa là nhân dân tệ đã tăng giá khoảng 1,9% so với đô la Mỹ trong bốn tháng qua. Bề ngoài, câu chuyện này có vẻ mâu thuẫn với toàn bộ luận điểm về áp lực giảm giá.

Nhưng thực ra thì không, và đây là điều cực kỳ quan trọng để hiểu: sự tăng giá danh nghĩa của CNY so với USD đang diễn ra trong bối cảnh đô la Mỹ suy yếu trên diện rộng, phản ánh kỳ vọng về việc Fed nới lỏng và việc thặng dư thương mại của Trung Quốc vẫn rất lớn.

KPMG China Economic Monitor Q2/2026 xác nhận chỉ số CFETS RMB, đo lường CNY so với rổ các đồng tiền đối tác thương mại, đã tăng lên 100,9 vào cuối quý 1/2026, cao hơn 2,9% so với cuối năm 2025. Nhưng đây là bức tranh ngắn hạn, chịu ảnh hưởng bởi các yếu tố mang tính chu kỳ.

Nguồn: KPMG

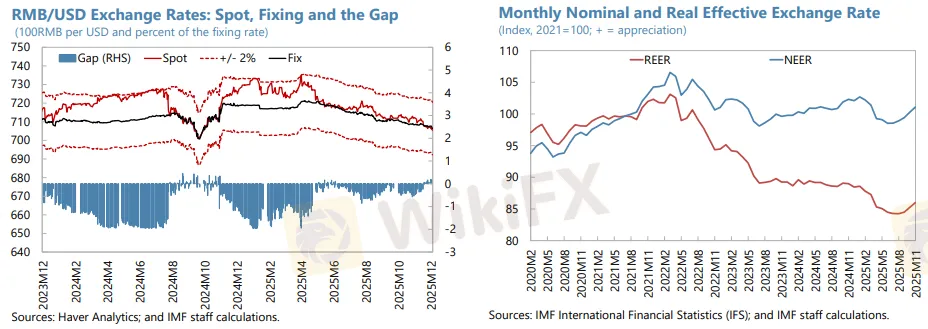

Bức tranh dài hạn hoàn toàn khác. IMF xác nhận REER của nhân dân tệ đã giảm khoảng 14% kể từ năm 2021, và REER tiếp tục giảm 3,7% trong giai đoạn từ tháng 11/2024 đến tháng 10/2025. Đây là hình thức giảm giá thực tế thông qua giảm phát chứ không phải qua tỷ giá danh nghĩa, và nó có hệ lụy khác nhau.

Nguồn: IMF

Trung Quốc không phá giá đồng tiền, họ đang giảm phát trong khi giữ tỷ giá danh nghĩa ổn định, điều đó tương đương với việc hàng hóa Trung Quốc rẻ hơn trong thương mại quốc tế mà không gây ra phản ứng chính trị trực tiếp.

Tuy nhiên, cái giá phải trả cho chiến lược này là tiếp tục duy trì một nền kinh tế thiếu lạm phát và cầu nội địa yếu. IMF dự báo GDP deflator của Trung Quốc vẫn âm 0,7% trong năm 2026, tức là toàn bộ nền kinh tế đang tạo ra giá trị danh nghĩa thấp hơn năm trước. Trong bối cảnh dân số đang thu hẹp và tiêu dùng yếu, đây là công thức của giảm phát kéo dài mà Nhật Bản đã trải qua trong những năm 1990 đến 2010.

Tầng thứ hai: Dòng vốn tháo chạy và hệ lụy thực sự

Đây là con số quan trọng nhất.

Báo cáo Ngoại hối của Bộ Tài chính Mỹ công bố tháng 1/2026 tiết lộ rằng tổng dòng vốn ròng tháo ra khỏi các thị trường mới nổi trong bốn quý liên tiếp đến tháng 6/2025 là khoảng 724 tỷ USD, và “sự rút lui mạnh mẽ này chủ yếu phản ánh dòng vốn ròng quy mô lớn từ Trung Quốc”. Quan trọng hơn, dòng vốn đầu tư danh mục từ phi cư trú đã chuyển sang âm trong quý 4/2024, tổng cộng âm 68 tỷ USD, được mô tả là “dòng ra danh nghĩa hàng quý lớn nhất trong lịch sử của Trung Quốc”.

Nguồn: Bộ Tài chính Mỹ

Dòng vốn đang chạy ra không phải vì tỷ giá kỳ vọng ngắn hạn. Nó chạy ra vì dài hạn, thị trường đang tính đến rủi ro cấu trúc mà nhân khẩu học tạo ra, bao gồm tăng trưởng GDP giảm dần, ngân sách phải chịu áp lực từ hưu trí và an sinh, và không gian chính sách tiền tệ ngày càng bị thu hẹp.

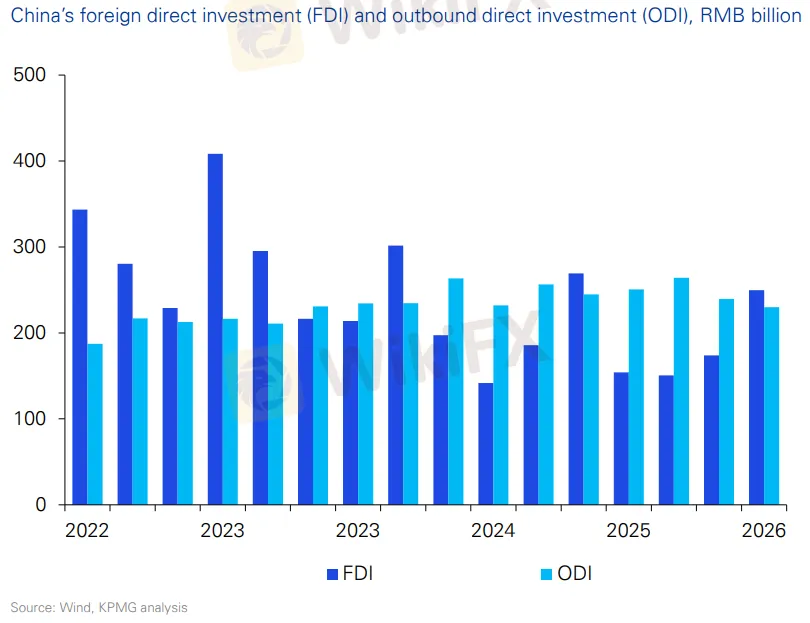

Đồng thời, FDI vào Trung Quốc trong Q1/2026 giảm 7,3% so với cùng kỳ năm trước, mặc dù tốc độ giảm đã chậm lại so với trước. Số doanh nghiệp FDI mới thành lập tăng 11%, gợi ý có sự dịch chuyển về chiến lược nhưng vốn thực sự vào vẫn yếu.

Nguồn: KPMG

Đây là điểm quan trọng cần ghi nhớ: trong cơ chế dòng tiền, khi cả real money dài hạn lẫn hot money ngắn hạn đều rút khỏi cùng một thị trường, thì đó không còn là tín hiệu chu kỳ. Đó là tín hiệu cấu trúc.

Tầng thứ ba: Bẫy Trilemma của PBoC

Ngân hàng Nhân dân Trung Quốc đang đứng giữa ba áp lực không thể thỏa mãn cùng lúc, và đây là lý do tại sao chính sách tiền tệ của họ sẽ tiếp tục bị kẹt.

- Nới lỏng tiền tệ mạnh sẽ kích thích kinh tế nhưng tạo áp lực giảm giá CNY, đặc biệt khi chênh lệch lãi suất với Mỹ và các nền kinh tế phát triển vẫn còn đáng kể.

- Duy trì chính sách tiền tệ thận trọng giúp giữ CNY ổn định nhưng không phá vỡ được vòng xoáy giảm phát, khiến cầu nội địa tiếp tục yếu.

- Và can thiệp vào thị trường ngoại hối để giữ tỷ giá làm tiêu tốn dự trữ ngoại hối, vốn đã tăng lên 3,7 nghìn tỷ USD vào tháng 11/2025 nhưng phần lớn được “ẩn” trong bảng cân đối của các ngân hàng nhà nước, theo nhận xét của nhà kinh tế Brad Setser thuộc Council on Foreign Relations hồi đầu năm 2026.

Trong quý 2/2026, KPMG nhận định rằng áp lực giảm giá CNY trong ngắn hạn có thể xuất phát từ nhu cầu trú ẩn an toàn vào đô la Mỹ và kỳ vọng về lãi suất, phản ánh biến động bên ngoài hơn là yếu tố nội tại. PBoC nhiều khả năng sẽ tiếp tục dùng công cụ ngược chu kỳ để kiềm chế biến động quá mức, giữ tỷ giá dao động trong biên độ kiểm soát. Nhưng đây là chiến lược quản lý, không phải giải pháp cho vấn đề cơ bản.

Canh bạc tự động hóa: Khi giải pháp tạo ra vấn đề mới

Trước bức tường nhân khẩu học, Bắc Kinh đang đặt cược vào phương trình thay thế: nếu không thể có thêm công nhân, thì tạo ra “công nhân” từ máy móc.

Trong năm 2024, Trung Quốc lắp đặt hơn một nửa tổng số robot công nghiệp trên toàn thế giới, theo South China Morning Post. Đây là bước đi không tránh khỏi về mặt logic kinh tế.

Câu hỏi không phải là có nên tự động hóa hay không, mà là tự động hóa ở tốc độ và quy mô này, trước khi tầng lớp trung lưu đủ rộng để hấp thụ các cú sốc việc làm, sẽ tạo ra điều gì.

Câu trả lời là một vấn đề cấu trúc rất khó giải quyết: các ngành công nghiệp mũi nhọn mà Bắc Kinh đang đầu tư mạnh như xe điện, pin thế hệ mới, thiết bị năng lượng tái tạo, đều là những ngành vốn thâm dụng và tạo ra rất ít việc làm phổ thông so với các nhà máy truyền thống mà chúng thay thế.

Tự động hóa giữ cho nhà máy chạy, nhưng không làm tăng tiêu dùng nội địa, không nộp thuế thu nhập như công nhân, và không tạo ra cầu cho dịch vụ địa phương.

Hệ lụy đối với thị trường lao động là nghịch lý “phân cực kép”: nhu cầu tập trung vào lao động tay nghề cao và lao động phổ thông không thể thay thế bằng robot, trong khi nhóm ở giữa, vốn chiếm đại đa số tầng lớp trung lưu Trung Quốc, đang bị bào mòn. Điều này không hỗ trợ tiêu dùng nội địa. Và trong bối cảnh nhân khẩu học thu hẹp, khi tổng cầu đã có xu hướng giảm theo đầu người cao tuổi, thì sự thu hẹp thêm của tầng lớp trung lưu là áp lực kép lên nền kinh tế.

Đọc tín hiệu từ AUD, NZD và các đồng tiền nhạy cảm với Trung Quốc

Đô la Úc (AUD) hiện đang giao dịch quanh mức 0,6899 USD, tính đến ngày 29/6/2026, giảm đáng kể từ mức 0,71 đến 0,72 trong tháng 4 đến tháng 5, và từ mức 0,7150 đến 0,7180 hồi đầu tháng 6.

Nguồn: Trading Economics

Đây là đồng tiền được nhiều nhà phân tích coi là “proxy” tốt nhất cho sức khỏe kinh tế Trung Quốc trong thị trường forex G10, bởi vì Trung Quốc chiếm hơn một phần ba tổng kim ngạch xuất khẩu của Úc, chủ yếu là quặng sắt, than và khí đốt tự nhiên.

Cơ chế truyền dẫn từ khủng hoảng nhân khẩu học Trung Quốc sang AUD cần được hiểu đúng, không phải theo kiểu đơn giản hóa “Trung Quốc giảm dân số thì cần ít quặng sắt hơn”. Thực ra phức tạp hơn và có ba tầng.

Tầng thứ nhất là tác động trực tiếp: dân số giảm kéo theo nhu cầu xây dựng nhà ở và cơ sở hạ tầng trong dài hạn, đây mới là yếu tố quyết định cầu quặng sắt, không phải GDP.

Tầng thứ hai là tác động qua tiêu dùng: dân số già và co hẹp mua ít hàng hóa hơn, ảnh hưởng đến nhu cầu nhập khẩu hàng tiêu dùng mà Úc và New Zealand cung cấp.

Tầng thứ ba là tác động qua dòng vốn: khi Trung Quốc chậm lại, dòng vốn tìm kiếm lợi nhuận trong vùng châu Á Thái Bình Dương cũng điều chỉnh, ảnh hưởng đến tỷ giá của các đồng tiền trong khu vực này.

Trong ngắn hạn, thị trường đang phản ứng với AUD theo từng dữ liệu kinh tế Trung Quốc. Chỉ cần một báo cáo doanh số bán lẻ yếu từ Bắc Kinh là AUD/USD có thể dao động 0,2 đến 0,5% ngay trong phiên châu Á.

Trong dài hạn, xu hướng thế tục của AUD sẽ bị ảnh hưởng bởi tốc độ già hóa dân số Trung Quốc, vì điều đó sẽ dần dần, không thể đảo ngược, làm thu hẹp nhu cầu đối với nguồn hàng hóa từ Úc.

Trung Quốc có giống với Nhật Bản không?

Nhiều nhà phân tích vẫn đang so sánh Trung Quốc với Nhật Bản giai đoạn “Thập kỷ mất mát” sau năm 1990, và đây là một so sánh có cơ sở nhưng cần thêm nhiều sắc thái hơn.

Nhật Bản và Trung Quốc chia sẻ cùng một cấu trúc vấn đề: dân số già hóa nhanh, tiêu dùng nội địa yếu, giảm phát dai dẳng, và nợ công phình to. Tuy nhiên, có ba điểm khác biệt cốt lõi mà không thể bỏ qua.

Thứ nhất, khi Nhật Bản bước vào giai đoạn trì trệ dân số, thu nhập bình quân đầu người đã ở mức khoảng 45.000 USD. Trung Quốc đang đối mặt với điều tương tự ở mức khoảng 15.000 USD, điều này có nghĩa là họ có ít đệm tài chính hơn để chịu đựng và thích nghi. Đây chính là điểm mấu chốt của khái niệm “già trước khi giàu”.

Thứ hai, Nhật Bản có hệ thống tài chính doanh nghiệp mạnh hơn nhiều, với các tập đoàn tư nhân sở hữu lượng tài sản nước ngoài khổng lồ tạo ra nguồn thu nhập ngoại hối đáng kể. Điều này giúp Nhật Bản duy trì cán cân vãng lai dương ngay cả trong giai đoạn khó khăn. Trung Quốc, với nền kinh tế vẫn được điều phối phần lớn bởi nhà nước, không có lớp đệm này.

Thứ ba, Nhật Bản đã trải qua quá trình già hóa dân số ở một tốc độ trải dài hơn nhiều thập kỷ, cho phép xã hội và thể chế thích nghi dần. Trung Quốc đang chứng kiến sự sụt giảm đột ngột và nhanh hơn nhiều, đặc biệt trong vài năm gần đây khi tốc độ giảm sinh tăng mạnh.

Kết luận từ so sánh này: quỹ đạo của Trung Quốc có thể khắc nghiệt hơn Nhật Bản về tốc độ, nhưng không nhất thiết là về cùng cơ chế, vì Trung Quốc vẫn còn không gian cải cách chính sách mà Nhật Bản đã không sử dụng đúng lúc. Câu hỏi là liệu Bắc Kinh có sẵn sàng thực hiện những cải cách đó hay không.

Tín hiệu cần theo dõi và khung tư duy cho nhà giao dịch Forex

Từ toàn bộ phân tích trên, có bốn biến số quan trọng nhất mà nhà giao dịch forex nên theo dõi để nắm bắt các diễn biến liên quan đến Trung Quốc.

Biến số đầu tiên là chỉ số CFETS RMB và độ lệch so với tỷ giá danh nghĩa USD/CNY. Khi hai chỉ số này phân kỳ mạnh, đó là dấu hiệu PBoC đang can thiệp để giữ tỷ giá danh nghĩa ổn định trong khi REER thực sự đang dịch chuyển. Điều này ảnh hưởng đến khả năng cạnh tranh xuất khẩu và tác động đến AUD, NZD và các đồng tiền hàng hóa.

Biến số thứ hai là dữ liệu FDI hàng quý của Trung Quốc. Đây là thước đo tốt nhất về niềm tin dài hạn của nhà đầu tư toàn cầu vào câu chuyện tăng trưởng Trung Quốc. Sự suy giảm FDI kéo dài không chỉ ảnh hưởng đến tỷ giá CNY mà còn là tín hiệu cho các đồng tiền EM phụ thuộc vào chuỗi cung ứng liên kết với Trung Quốc.

Biến số thứ ba là số liệu chi tiêu phúc lợi xã hội và thâm hụt hưu trí được công bố trong báo cáo ngân sách hàng năm của Trung Quốc. Khi con số 10,1% chi ngân sách cho bù đắp an sinh xã hội tiếp tục tăng, đó là dấu hiệu không gian tài khóa của Trung Quốc đang bị thu hẹp, ảnh hưởng đến khả năng của Bắc Kinh trong việc triển khai các gói kích thích kinh tế lớn.

Biến số thứ tư là dữ liệu doanh số bán lẻ hàng tháng và chi tiêu hộ gia đình. Đây là chỉ số nhanh nhất về sức khỏe tiêu dùng nội địa và phản ứng gần nhất với thị trường AUD/USD và NZD/USD.

Liệu CNY có đang bị định giá sai?

Quay lại câu hỏi đặt ra ở đầu bài. Dựa trên toàn bộ phân tích, đây là nhận định của WikiFX, nhưng chỉ mang tính chủ quan và không phải lời khuyên đầu tư.

Trong ngắn hạn, nhân dân tệ không nhất thiết đang bị định giá sai so với USD, bởi vì thặng dư thương mại lớn đang tạo ra lực mua CNY, và PBoC đang quản lý tỷ giá một cách chủ động. Câu chuyện ngắn hạn phức tạp và nhiều chiều.

Trong dài hạn, câu hỏi thực sự không phải là tỷ giá danh nghĩa USD/CNY, mà là liệu nền kinh tế Trung Quốc có thể duy trì mức tăng trưởng đủ để chống đỡ áp lực nhân khẩu học hay không.

IMF dự báo tăng trưởng tiềm năng sẽ giảm dần về khoảng 3,5% vào năm 2030, và có khả năng xuống dưới 3% trong thập kỷ 2030 nếu không có cải cách cấu trúc quyết liệt. Rhodium Group thậm chí còn bi quan hơn, cho rằng tăng trưởng thực tế của Trung Quốc năm 2025 đã thấp hơn 3%, không phải 5% theo số liệu chính thức.

Trong kịch bản tăng trưởng tiếp tục giảm tốc, kết hợp với áp lực tài khóa từ hưu trí và nhu cầu phải duy trì thặng dư xuất khẩu như là trụ cột chính của GDP, câu hỏi về REER của CNY sẽ ngày càng trở nên quan trọng hơn.

Một đồng tiền đang giảm giá thực tế, trong một nền kinh tế đang giảm phát và co hẹp về dân số, là một tổ hợp mà lịch sử kinh tế cho thấy rất khó ra khỏi mà không có một cuộc cải cách toàn diện. Liệu Bắc Kinh có sẵn sàng thực hiện cuộc cải cách đó không, đó là câu hỏi mà không có câu trả lời chắc chắn. Nhưng mỗi năm trì hoãn, chi phí của nó sẽ cao hơn.

Lời kết

Về câu hỏi đặt ra ở đầu bài này, liệu nhân dân tệ có đang bị định giá sai một cách hệ thống, khó có câu trả lời đơn giản. Nhưng bài phân tích này đã cố gắng vẽ ra một bức tranh rộng hơn:

Trong ngắn hạn, CNY được neo giữ bởi thặng dư thương mại và can thiệp của PBoC; trong dài hạn, các lực lượng cấu trúc của nhân khẩu học, tài khóa và giảm phát đang tạo ra những áp lực mà không có tỷ giá cố định nào có thể giữ được mãi mãi.

Điều đáng lo ngại không phải là con số 7,92 triệu trẻ sơ sinh trong năm 2025, dù con số đó đã đủ sốc. Điều đáng lo ngại là không có dấu hiệu nào cho thấy Bắc Kinh sẵn sàng thực hiện loại cải cách căn bản mà kinh nghiệm quốc tế cho thấy là cần thiết: chuyển tiền thực, đủ lớn, trực tiếp vào tay hộ gia đình và tin tưởng họ quyết định cách chi tiêu.

Mỗi kỳ kế hoạch, mỗi khẩu hiệu “đầu tư vào con người” mà không đi kèm với nguồn lực tài khóa trung ương tương xứng, thực chất là một cơ hội cải cách bị bỏ lỡ.

Thị trường forex toàn cầu, với tính chất ngắn hạn vốn có của nó, thường phản ứng với những dữ liệu hàng tháng và quyết định chính sách hàng quý. Nhưng những làn sóng chậm của nhân khẩu học không cần được thị trường nhìn nhận ngay lập tức để có tác động. Chúng chỉ cần thời gian. Và thời gian là thứ mà Bắc Kinh đang ngày càng thiếu đi.

WikiFX tiếp tục theo dõi các diễn biến kinh tế Trung Quốc và ảnh hưởng của chúng lên thị trường forex. Trên nền tảng WikiFX, bạn có thể tra cứu và xác minh thông tin về các sàn giao dịch.

Câu hỏi thường gặp (FAQ)

Tỷ lệ sinh của Trung Quốc năm 2025 thấp như thế nào và vì sao điều đó quan trọng?

Năm 2025, Trung Quốc ghi nhận 7,92 triệu trẻ sơ sinh, thấp nhất kể từ 1949 và tương đương mức của năm 1939 khi dân số chỉ bằng một phần ba hiện nay. Tỷ lệ sinh tính theo đầu dân giảm xuống 0,563%, bằng chưa đầy một nửa mức 1,199% của mười năm trước. Điều này quan trọng vì nó không chỉ báo hiệu thu hẹp lực lượng lao động trong tương lai, mà đang tạo áp lực tức thì lên quỹ hưu trí và an sinh xã hội ngay trong hiện tại.

Tại sao đồng nhân dân tệ vẫn tương đối ổn định dù dân số Trung Quốc đang thu hẹp?

Sự ổn định danh nghĩa của CNY phản ánh ba yếu tố: thặng dư thương mại lớn tạo ra cầu đối với CNY, PBoC can thiệp tích cực để quản lý tỷ giá, và dòng vốn bị kiểm soát một phần. Tuy nhiên, REER của CNY đã giảm khoảng 14% kể từ năm 2021, cho thấy đồng tiền này đang giảm giá thực tế thông qua giảm phát chứ không phải qua tỷ giá danh nghĩa.

Tại sao AUD lại nhạy cảm với dữ liệu kinh tế Trung Quốc hơn hầu hết các đồng tiền khác?

Trung Quốc là đối tác thương mại lớn nhất của Úc, chiếm hơn một phần ba tổng kim ngạch xuất khẩu. Quặng sắt, than, khí đốt, và sản phẩm nông nghiệp từ Úc đều chảy chủ yếu sang thị trường Trung Quốc. Khi dữ liệu kinh tế Trung Quốc yếu, thị trường ngay lập tức phản ánh vào AUD vì đây là đồng tiền đại diện cho cầu hàng hóa từ Trung Quốc trong danh mục G10.

Quỹ hưu trí Trung Quốc thực sự ở tình trạng nào?

Quỹ hưu trí Trung Quốc đang ở tình trạng thâm hụt cấu trúc. Năm 2024, chi tiêu hưu trí đạt 6,9 nghìn tỷ nhân dân tệ trong khi thu vào chỉ 5,8 nghìn tỷ. Ngân sách trung ương đã phải bơm 1,9 nghìn tỷ nhân dân tệ chỉ riêng cho quỹ hưu trí trong năm đó. Trong bối cảnh tỷ lệ người lao động hỗ trợ mỗi người già sẽ giảm từ 4,4 xuống còn 2,8 vào năm 2035, áp lực sẽ chỉ tăng chứ không giảm.

Đây là bẫy Nhật Bản phiên bản Trung Quốc hay tình huống hoàn toàn khác?

Có điểm giống và điểm khác quan trọng. Giống ở chỗ cả hai đều đối mặt với vòng xoáy giảm phát, dân số già hóa, và tiêu dùng nội địa yếu sau bong bóng bất động sản. Khác ở chỗ Trung Quốc đang già trước khi giàu, với thu nhập bình quân đầu người khoảng 15.000 USD, thấp hơn nhiều so với Nhật Bản ở 45.000 USD khi trải qua giai đoạn tương tự. Điều này có nghĩa là Trung Quốc có ít không gian đệm hơn và tốc độ tác động có thể nhanh hơn.

Nguồn tham khảo

- Rhodium Group, “China's Demographic Future Is Now”, Allen Feng, tháng 4/2026.

- IMF Country Report No. 26/44, “People's Republic of China: 2025 Article IV Consultation”, tháng 2/2026.

- RAND Corporation, “China's Aging Population and the Implications for China's Security”, Jennifer Bouey và cộng sự, tháng 3/2026.

- IMF Working Paper 2026/027, “Population Aging and Pension Reforms in China”, Boele Bonthuis, Yongquan Cao, Christoph Freudenberg, tháng 2/2026.

- Rhodium Group, “China's Financial and Fiscal Decay”, tháng 3/2026.

- US Treasury, “January 2026 FX Report”, tháng 1/2026.

- KPMG China, “China Economic Monitor Q2 2026”, tháng 4/2026.

- World Bank, “China Economic Update: Advancing Reforms, Enhancing Prospects”, tháng 5/2026.

- Brad Setser, Council on Foreign Relations, “China's Currency is Now Facing Substantial Appreciation Pressure”, tháng 1/2026.

- Asia Society Policy Institute, “China 2026: What to Watch”, tháng 12/2025.

- Morgan Stanley, “South Korea Population Decline and Aging Crisis”.

- Newsweek, “China Makes Condoms More Expensive to Boost Birth Rates”, tháng 1/2026.

- South China Morning Post, “Why China's AI Automation Push Is a Risky Social Experiment”, tháng 3/2026.

- Carnegie Endowment for International Peace, “Governing Aging Economies: South Korea and the Politics of Care, Safety, and Work”, Darcie Draudt-Véjares, tháng 3/2026.

- Rhodium Group, “China's Economy: Rightsizing 2025, Looking Ahead to 2026”.

- IMF Article IV Consultation Transcript, China, tháng 12/2025.

- Pension Policy International, “As China Ages, a Pension Crisis Looms”, tháng 2/2026.