Lời nói đầu:CEO BlackRock Larry Fink xác nhận 10.000 tỷ USD xây dựng hạ tầng AI sẽ đến từ tiền hưu trí. Phân tích chuyên sâu cơ chế dòng tiền, tác động Forex, rủi ro tập trung S&P 500, và ý nghĩa với thị trường tài chính toàn cầu.

Tháng 5 năm 2026, CEO BlackRock tuyên bố tiền hưu trí và tiết kiệm của hàng chục triệu người sẽ tài trợ cho 10.000 tỷ USD đầu tư vào hạ tầng AI. Câu hỏi không phải là liệu điều đó có đang xảy ra hay không, vì nó đang xảy ra. Câu hỏi thực sự là: ai thực sự đang nắm rủi ro, và thị trường đang định giá điều đó như thế nào?

Một câu hỏi đặt ra từ đầu

Hãy tưởng tượng bạn đang đóng tiền vào quỹ hưu trí mỗi tháng trong nhiều năm, tin rằng khoản tiền đó đang được bảo vệ và tăng trưởng một cách thận trọng. Rồi một ngày bạn đọc được tuyên bố của CEO công ty đang quản lý phần lớn khoản tiền đó: “Hàng nghìn tỷ USD từ tài khoản tiết kiệm, tài khoản lương hưu, công ty bảo hiểm sẽ là nguồn tài trợ cho làn sóng đầu tư 10.000 tỷ USD vào hạ tầng AI trong thập kỷ tới.”

Câu hỏi đặt ra không phải là liệu đây có phải một hành động xấu xa hay không, vì thực tế phức tạp hơn nhiều so với cách đặt vấn đề đó.

Câu hỏi thực sự, và câu hỏi này có sức nặng thực sự trên thị trường tài chính toàn cầu, là: khi vốn hưu trí được tái phân bổ ở quy mô chưa từng có vào một lớp tài sản duy nhất, điều gì xảy ra với dòng tiền, với cấu trúc thị trường, và với các loại tài sản liên đới trên toàn cầu?

Đây là câu hỏi mà bài phân tích này sẽ đi tìm câu trả lời.

BlackRock không phải quỹ đầu tư bình thường

Trước khi đi vào phân tích dòng tiền, cần phải hiểu đúng quy mô và bản chất của thực thể đang ở trung tâm câu chuyện này.

BlackRock kết thúc quý 1 năm 2026 với 13.894 tỷ USD tài sản đang quản lý, theo báo cáo tài chính chính thức nộp cho SEC. Con số này, sau khi bao gồm tác động từ các thương vụ mua lại HPS và Preqin trong năm 2025, đã vượt 14 nghìn tỷ USD vào cuối năm 2025.

Để có bối cảnh so sánh: GDP toàn bộ khu vực eurozone năm 2025 vào khoảng 14,5 nghìn tỷ EUR, tương đương khoảng 16 nghìn tỷ USD, còn toàn bộ nền kinh tế Nhật Bản ở mức 4,2 nghìn tỷ USD. Quy mô tài sản mà BlackRock quản lý không phải là ẩn dụ về quyền lực, đó là quyền lực vật chất có thể đo lường được.

Nhưng điều làm BlackRock thực sự khác biệt so với bất kỳ quỹ đầu tư nào trong lịch sử không phải là con số 14 nghìn tỷ USD. Đó là Aladdin, nền tảng công nghệ quản lý rủi ro và danh mục đầu tư xử lý hơn 25 nghìn tỷ USD tài sản toàn cầu tính đến cuối năm 2025.

Hơn một nghìn tổ chức tài chính, bao gồm các đối thủ cạnh tranh trực tiếp của BlackRock, sử dụng Aladdin để vận hành hoạt động đầu tư hàng ngày. Điều này không chỉ đơn giản là ảnh hưởng. Đây là cơ sở hạ tầng tri thức và ra quyết định của một phần đáng kể hệ thống tài chính toàn cầu.

Cần nói thêm về kết quả kinh doanh gần đây để hiểu rõ hơn.

Trong quý 1 năm 2026, BlackRock ghi nhận dòng tiền vào ròng 130 tỷ USD, mức cao nhất từ trước đến nay cho một quý đầu năm. iShares ETF đạt kỷ lục dòng tiền vào 132 tỷ USD trong quý. Doanh thu đạt 6,698 tỷ USD, tăng 27% so với cùng kỳ năm trước. EPS đạt 14,06 USD theo GAAP, tăng 46%. Đây là một doanh nghiệp đang ở trên đỉnh tăng trưởng.

Tuy nhiên, và đây là điểm thú vị từ góc độ phân tích thị trường, cổ phiếu BLK đang giao dịch ở mức khoảng 964 USD, thấp hơn khoảng 20,9% so với mức đỉnh năm là 1.219,94 USD và cũng thấp hơn cả đường trung bình động 50 ngày (khoảng 1.045 USD) lẫn đường trung bình 200 ngày (khoảng 1.067 USD). Cổ phiếu giảm khoảng 8,24% so với đầu năm 2026. PE ratio ở mức khoảng 20,6 lần, theo MacroTrends.

Nguồn: Trading Economics

Thực tế là một doanh nghiệp có kết quả kinh doanh kỷ lục nhưng cổ phiếu lại đang giảm không phải là dấu hiệu bình thường. Điều đó cho thấy thị trường đang định giá một rủi ro nào đó mà chưa được phản ánh đầy đủ trong các con số ngắn hạn.

Cách BlackRock bố trí bàn cờ

Để hiểu tại sao tuyên bố của Larry Fink tháng 5 năm 2026 quan trọng, cần truy nguyên chuỗi hành động chiến lược mà BlackRock đã thực hiện trong hai năm trước đó.

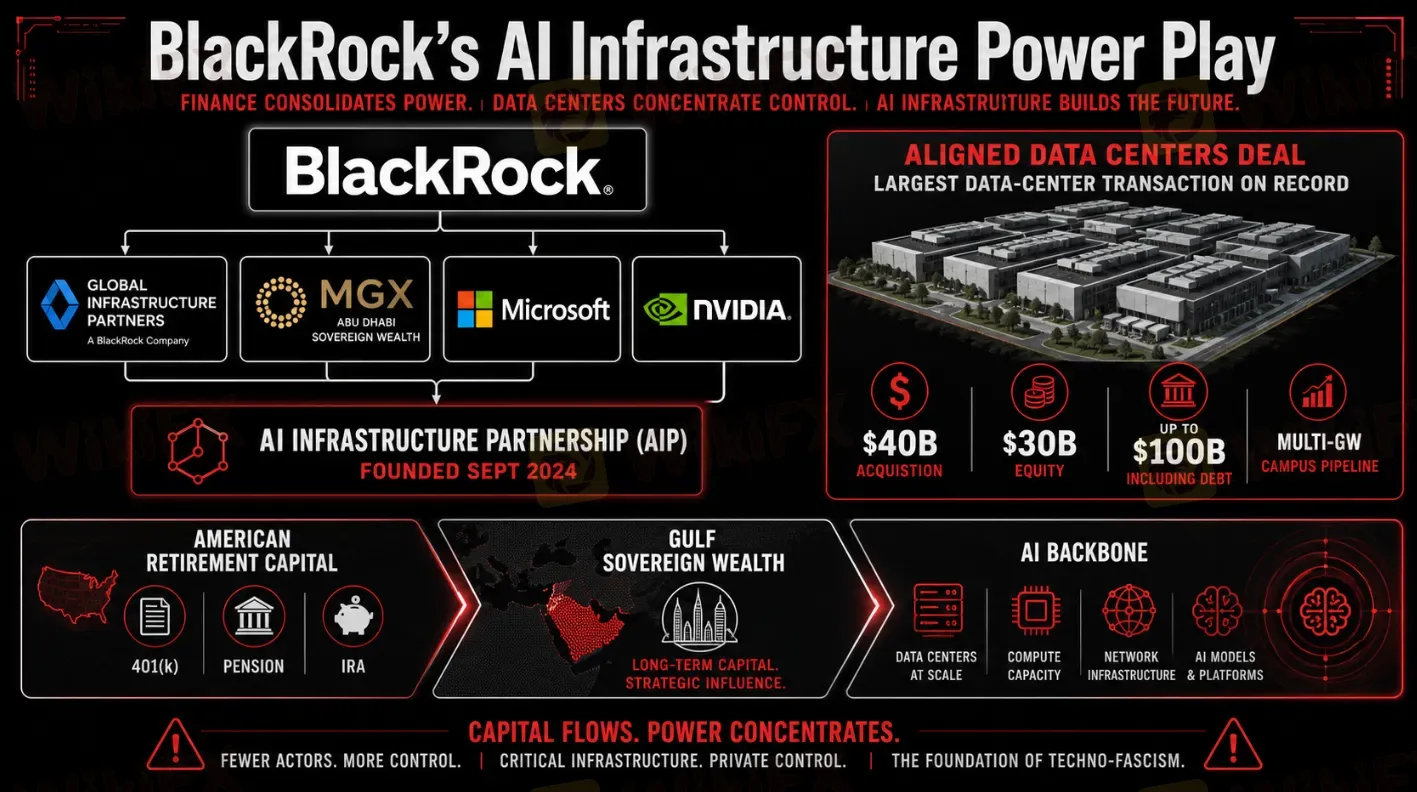

Tháng 1 năm 2024, BlackRock mua lại Global Infrastructure Partners (GIP) với giá khoảng 12,5 tỷ USD, thương vụ lớn nhất của công ty trong hơn một thập kỷ.

GIP là nhà quản lý hạ tầng độc lập lớn nhất thế giới tính theo AUM, với 100 tỷ USD tài sản bao gồm sân bay, cảng biển, đường sắt, nhà máy điện, và quan trọng nhất với câu chuyện này là dữ liệu và trung tâm dữ liệu.

Đây không phải là quyết định ngẫu nhiên. Larry Fink đã nhiều lần mô tả hạ tầng là “cơ hội đầu tư dài hạn thú vị nhất” trong giai đoạn 2023-2024.

Tháng 9 năm 2024, BlackRock cùng GIP, Microsoft và MGX, quỹ đầu tư AI và công nghệ của Abu Dhabi, thành lập AI Infrastructure Partnership (AIP), nhắm mục tiêu huy động 30 tỷ USD vốn cổ phần và tiềm năng đạt 100 tỷ USD khi tính cả đòn bẩy nợ.

Đây là cấu trúc tài chính tiêu biểu của đầu tư hạ tầng: vốn cổ phần từ các nhà đầu tư tổ chức, đòn bẩy nợ từ thị trường tín dụng tư nhân và công, và dòng tiền hợp đồng từ khách hàng hyperscale dài hạn.

Tháng 3 năm 2025, NVIDIA và xAI của Elon Musk gia nhập AIP. Kuwait Investment Authority và Temasek Singapore xác nhận vai trò nhà đầu tư neo chính.

Cấu trúc liên minh này có một điều đặc biệt: nó đưa vào cùng một bàn những người nắm phần cung (NVIDIA, xAI), người nắm vốn thực sự (quỹ tài sản chủ quyền vùng Vịnh và Singapore), và người nắm phần phân phối đến nhà đầu tư hưu trí (BlackRock với 14 nghìn tỷ USD AUM).

Tháng 10 năm 2025, AIP thực hiện thương vụ đầu tiên và cũng là thương vụ trung tâm dữ liệu lớn nhất trong lịch sử thế giới, mua lại toàn bộ cổ phần Aligned Data Centers với định giá doanh nghiệp khoảng 40 tỷ USD.

Aligned vận hành hơn 50 khuôn viên với 5 gigawatt công suất trên khắp châu Mỹ, phục vụ các khách hàng hyperscale lớn nhất tại những vùng chiến lược như Northern Virginia, Chicago, Dallas, Phoenix, São Paulo và Santiago.

Như chính Fink phát biểu khi thương vụ được thông báo: “AIP đang tập hợp các công ty hàng đầu và huy động vốn tư nhân để thúc đẩy đổi mới AI và tăng trưởng kinh tế toàn cầu.”

Điểm quan trọng là Fink nói điều đó không phải với tư cách là nhà đầu tư tư nhân, mà với tư cách là Chủ tịch AIP, một vai trò gắn liền với toàn bộ bộ máy quản lý tài sản hưu trí của BlackRock.

Nguồn: The Silver Academy

Dòng tiền đang chảy như thế nào?

Đây là phần quan trọng nhất và thường bị hiểu sai nhất. Nhiều người khi nghe phát biểu của Fink hình dung BlackRock “lấy” tiền hưu trí rồi đi xây trung tâm dữ liệu. Thực tế hoạt động theo cơ chế phức tạp hơn nhiều, qua ba kênh riêng biệt.

Kênh thứ nhất: Vốn hóa thị trường thụ động và vòng phản hồi tập trung

Kênh này hoạt động trong im lặng và không cần bất kỳ quyết định chủ động nào của người gửi tiền hưu trí.

Khi một người lao động đóng tiền 401(k) và chọn quỹ chỉ số S&P 500, một phần tiền đó tự động chảy vào những cổ phiếu có tỷ trọng lớn nhất trong chỉ số, bao gồm Microsoft, Amazon, Alphabet, Meta và NVIDIA.

Vấn đề cốt lõi: tính đến cuối năm 2025, 10 cổ phiếu lớn nhất S&P 500 chiếm 41% tổng vốn hóa thị trường, và đại đa số trong số đó là các công ty đang đổ hàng trăm tỷ USD vào hạ tầng AI. Chi tiêu vốn dự kiến của chỉ năm hyperscaler lớn nhất trong năm 2026 từ 660 đến 725 tỷ USD, gần gấp đôi năm 2025. Microsoft dự kiến chi 120 tỷ USD, Amazon khoảng 200 tỷ USD, Alphabet từ 175 đến 185 tỷ USD.

Điều thú vị là hiệu ứng này tạo ra vòng phản hồi tự khuếch đại. Khi cổ phiếu AI tăng, chúng chiếm tỷ trọng lớn hơn trong chỉ số. Khi tỷ trọng lớn hơn, mỗi đồng mới vào quỹ chỉ số sẽ mua nhiều cổ phiếu đó hơn.

Sự phân phối này đặc biệt nguy hiểm với một lớp tài sản tập trung cao đang trong giai đoạn capex đỉnh mà lợi nhuận chưa tương xứng.

Kênh thứ hai: Phân bổ tài sản tư nhân chủ động

Đây là kênh mới và có tính chiến lược cao hơn.

BlackRock đang tích cực đưa vốn từ khách hàng tổ chức, bao gồm các quỹ lương hưu lớn như CalPERS, vào các quỹ đầu tư hạ tầng tư nhân như AIP. Mục tiêu 400 tỷ USD huy động từ thị trường tư nhân đến năm 2030 mà Fink đặt ra phần lớn sẽ đến từ nhóm khách hàng này.

Đây mới là “real money”, tức là vốn từ các nhà đầu tư tổ chức dài hạn với cam kết khóa vốn nhiều năm, không phải vốn đầu cơ có thể đảo chiều trong ngày.

Kênh thứ ba: Tác động thứ cấp qua thị trường tín dụng

Kênh này ít được chú ý nhưng có tác động thực chất.

Theo phân tích của BIS, trong năm 2025 các công ty công nghệ tập trung vào AI đã phát hành hơn 245 tỷ USD trái phiếu cấp đầu tư, biến nhóm này thành nguồn cung trái phiếu doanh nghiệp mới lớn nhất trên thị trường tín dụng toàn cầu. Meta một mình đã phát hành gói trái phiếu 30 tỷ USD vào tháng 10 năm 2025, một trong những đợt phát hành trái phiếu doanh nghiệp lớn nhất lịch sử.

BlackRock là một trong những người mua tổ chức lớn nhất của những trái phiếu đó, thông qua các quỹ trái phiếu phục vụ khách hàng hưu trí. Vòng lặp đóng lại một lần nữa.

Ai đang thực sự hưởng lợi?

Bức tranh trở nên rõ hơn khi nhìn vào dữ liệu thị trường thực tế, không chỉ dừng ở câu chuyện vĩ mô.

Từ khi AIP hình thành vào cuối năm 2024, cổ phiếu của các công ty là “picks and shovels” trực tiếp cho làn sóng AI infrastructure đã tạo ra chênh lệch hiệu suất đáng kể so với chỉ số rộng.

Equinix (EQIX), nhà vận hành trung tâm dữ liệu và cơ sở hạ tầng kết nối, hiện giao dịch ở mức khoảng 1.091 USD, tăng hơn 51% so với mức đáy năm là 720 USD. GE Vernova (GEV), nhà sản xuất turbine khí và thiết bị điện cung cấp năng lượng cho các trung tâm dữ liệu AI, đang ở mức khoảng 1.045 USD, tăng hơn 116% so với mức đáy năm 482 USD. NextEra Energy (NEE), nhà phát triển năng lượng tái tạo cung cấp điện cho data center, giao dịch ở mức khoảng 88,56 USD, gần đỉnh năm.

Những con số này không phải ngẫu nhiên, mà chúng phản ánh dòng tiền có định hướng rõ ràng đang tìm vào các nút thắt cổ chai vật lý của làn sóng AI: điện, làm mát, kết nối.

Trong khi đó, chính cổ phiếu BLK của BlackRock lại đang giao dịch thấp hơn đáng kể so với mức đỉnh năm và dưới cả hai đường trung bình động chính, cho thấy thị trường đang đặt câu hỏi về một hoặc nhiều yếu tố trong luận điểm tăng trưởng của công ty.

Cần chú ý thêm một điểm nữa: BlackRock Weekly Commentary ngày 22 tháng 6 năm 2026 tiết lộ rằng dòng tiền vào các ETF trái phiếu đang chạy ở mức cao hơn 60% so với cùng kỳ năm trước, vốn đã là mức kỷ lục, một hiện tượng mà chính một lãnh đạo BlackRock mô tả là “gây sốc”.

Điều này không mâu thuẫn với câu chuyện AI mà thực ra bổ sung cho nó: trong một môi trường mà rủi ro tập trung chứng khoán đang ở mức lịch sử và lãi suất vẫn cao, dòng tiền phòng thủ song song đang tìm đến trái phiếu ngắn hạn và trung hạn.

Bẫy phản thân của thị trường thụ động

Đây là điểm phân tích bị nhiều người bỏ qua.

Hơn 54% tổng vốn hóa chứng khoán Mỹ hiện do các quỹ thụ động nắm giữ, theo ICI. Điều này tạo ra một vòng lặp phản thân: mỗi đồng mới vào quỹ chỉ số sẽ mua cổ phiếu theo tỷ lệ vốn hóa hiện tại. Điều đó có nghĩa là các cổ phiếu đang chiếm tỷ lệ lớn trong chỉ số sẽ nhận được phần lớn hơn từ mỗi đồng mới.

Vì nhóm cổ phiếu AI đang là nhóm lớn nhất, chúng nhận được phần lớn nhất từ dòng tiền đầu tư thụ động mới. Điều đó đẩy giá của chúng cao hơn, làm tỷ trọng của chúng tăng tiếp, và chu kỳ lặp lại.

George Soros đã mô tả hiện tượng này là “phản thân” (reflexivity): giá không chỉ phản ánh thực tại mà còn tác động trở lại và định hình lại thực tại đó. Khi đủ lượng vốn thụ động tập trung vào một nhóm cổ phiếu đủ lớn, ranh giới giữa giá và giá trị trở nên mờ nhạt.

Điều nguy hiểm không phải là vòng lặp này sẽ không vỡ, mà là cách nó vỡ.

Khi các cổ phiếu lớn cuối cùng giảm, tất cả các quỹ chỉ số đều phải bán đồng thời. Không có người mua tự nhiên bởi vì người mua tự nhiên của chúng, tức các quỹ thụ động, cũng đang bán.

Đây là cơ chế mà một cuộc điều chỉnh nhỏ có thể leo thang thành một cuộc điều chỉnh lớn một cách nhanh chóng, đặc biệt khi mức tập trung đã ở mức 41% vốn hóa cho top 10 cổ phiếu, cao hơn đỉnh dot-com năm 2000 là 27%.

Tác động đến thị trường Forex và các lớp tài sản khác

Câu chuyện BlackRock và AI infrastructure không chỉ là câu chuyện về chứng khoán công nghệ. Nó tác động đến thị trường ngoại hối, trái phiếu, năng lượng, và cả vàng theo các cơ chế riêng biệt.

USD và DXY: Được hỗ trợ nhưng không đơn giản

Tại thời điểm bài viết này được biên soạn, chỉ số DXY hiện giao dịch ở mức khoảng 101,13, gần đỉnh năm là 101,80 và xa hơn nhiều so với đáy năm 95,55. Đây là cấu trúc kỹ thuật tích cực cho USD. Nhưng lý do quan trọng hơn là lý do nền tảng.

Dòng vốn đầu tư vào hạ tầng AI tập trung tại Mỹ tạo ra một luồng cầu USD cấu trúc thực sự.

Kuwait Investment Authority, Temasek, MGX của Abu Dhabi, và nhiều quỹ tài sản chủ quyền khác khi rót tiền vào AIP hoặc các cơ cấu tương tự phải chuyển đổi nội tệ sang USD. Đây là dòng tiền “real money” theo nghĩa chính xác nhất, vốn tổ chức dài hạn không phải vốn đầu cơ ngắn hạn.

Đồng thời, theo nghiên cứu của Federal Reserve tháng 2 năm 2026, thương mại liên quan đến thiết bị AI (GPU, máy chủ, linh kiện) tăng 65% trong nửa đầu năm 2025 so với cùng kỳ năm trước. Phần lớn trong số đó liên quan đến hàng hóa từ hoặc qua các công ty Mỹ như NVIDIA. Điều này củng cố cầu USD từ cả góc độ đầu tư lẫn thương mại.

Tuy nhiên, điều này không đơn giản là “USD tăng”, bởi vì có một yếu tố đối trọng quan trọng: thâm hụt tài khóa liên bang Mỹ đang mở rộng trong bối cảnh chi tiêu AI infrastructure nhận ưu đãi thuế và trợ cấp.

Kết hợp với áp lực lạm phát từ tariff và làn sóng chi tiêu tư nhân quy mô lớn, điều này tạo áp lực tăng yield trái phiếu dài hạn Mỹ.

Yield 10 năm hiện ở mức khoảng 4,37%, và BlackRock Investment Institute trong weekly commentary ngày 22 tháng 6 duy trì quan điểm “underweight” đối với trái phiếu chính phủ Mỹ dài hạn vì đúng lý do này.

USD mạnh nhờ dòng vốn AI nhưng yield dài hạn cao là một cặp đồng biến cổ điển trong môi trường “fiscal dominance”, tức là khi áp lực tài khóa bắt đầu gây khó khăn cho công tác điều phối tiền tệ. Warsh, Chủ tịch Fed mới, đã bỏ đi định hướng lãi suất (forward guidance) tại cuộc họp đầu tiên vào tháng 6 năm 2026, một dấu hiệu cho thấy sự không chắc chắn chính sách đang tăng lên.

Biểu đồ giá DXY - Nguồn: Trading Economics

Vàng: Bảo hiểm cho sự tập trung

Điểm đáng chú ý khác trong dữ liệu thị trường hiện tại là giá vàng. Vàng hiện giao dịch ở mức khoảng 4.066 USD mỗi ounce, một mức giá mà chỉ hai năm trước hầu như không ai dám dự đoán. Điều này không ngẫu nhiên trùng khớp với câu chuyện BlackRock và AI.

Khi mức độ tập trung chứng khoán Mỹ đạt đỉnh lịch sử, khi USD mạnh nhưng thâm hụt tài khóa cũng tăng, và khi dòng tiền toàn cầu ngày càng phụ thuộc vào vài cổ phiếu công nghệ Mỹ, vàng trở thành lớp tài sản tự nhiên cho những người muốn bảo hiểm.

Dữ liệu từ BlackRock trong tháng 4 năm 2026 cho thấy 38% các gia đình tư sản (family office) hiện phân bổ từ 1% đến 5% danh mục vào BTC như một tài sản bảo hiểm, một xu hướng mới và đáng chú ý.

Biểu đồ giá Vàng - Nguồn: Trading Economics

Thị trường Năng lượng: Nút thắt cổ chai thực sự

Báo cáo của IEA tháng 4 năm 2026 xác nhận điện năng tiêu thụ từ trung tâm dữ liệu tăng 17% trong năm 2025, và chi tiêu vốn của năm công ty công nghệ lớn nhất dự kiến tăng thêm 75% trong năm 2026.

Chuỗi nhân quả này không khó theo dõi: AI infrastructure demand -> data center demand -> electricity demand -> power infrastructure demand -> supply chain stress trong turbine khí, máy biến áp, dây đồng cao thế.

Đây là lý do tại sao GEV, GE Vernova, tăng hơn 116% so với đáy năm và NextEra Energy duy trì mức cao. Thị trường đang định giá một câu chuyện mà nhu cầu điện năng sẽ là nút thắt thực sự của toàn bộ làn sóng AI infrastructure. BlackRock Investment Institute trong bình luận tuần ngày 22 tháng 6 gọi đây là “năng lượng như một chủ đề đầu tư bền vững” và mô tả cơ hội nằm trong “cơ sở hạ tầng kết nối cung và cầu năng lượng”.

Tranh luận nghĩa vụ thụ thác

Không thể phân tích câu chuyện này một cách trung thực và đầy đủ mà không đề cập đến cuộc tranh luận thực sự và có trọng lượng đang diễn ra xung quanh BlackRock.

Nghĩa vụ thụ thác (fiduciary duty) là nguyên tắc pháp lý và đạo đức cơ bản nhất trong quản lý tài sản: người quản lý quỹ phải hành động vì lợi ích tốt nhất của người thụ hưởng, không phải vì mục tiêu chiến lược cá nhân hay tổ chức của người quản lý. Câu hỏi là: liệu việc dẫn dắt vốn hưu trí vào các thương vụ hạ tầng AI 40 tỷ USD có tuân thủ nguyên tắc đó hay không, và ai là người có thẩm quyền đánh giá điều đó?

Nhóm chỉ trích, bao gồm các quan chức tài chính từ 21 bang Mỹ đã gửi thư cho Fink tháng 7 năm 2025, đặt câu hỏi về việc liệu các quyết định phân bổ tài sản có thực sự được dẫn dắt bởi tiêu chí lợi nhuận tài chính thuần túy hay không. Lập luận của họ không phải là AI infrastructure là đầu tư xấu, mà là quá trình ra quyết định thiếu sự kiểm tra và phê chuẩn đủ từ người thụ hưởng cuối cùng.

Từ phía BlackRock, lập luận không kém phần thuyết phục. Fink phủ nhận quan điểm về bong bóng AI tại Diễn đàn Milken tháng 5 năm 2026. Từ góc độ tài chính thuần túy, cơ sở hạ tầng vật lý với hợp đồng dài hạn từ khách hàng hyperscale là lớp tài sản tạo ra dòng tiền ổn định, có thể dự đoán và với spread rủi ro phù hợp với khẩu vị của quỹ hưu bổ sung dài hạn.

Đây không phải đầu cơ cổ phiếu AI startup, mà là đầu tư vào tài sản vật lý có giá trị tài sản cơ bản rõ ràng.

Cả hai lập luận đều có cơ sở, và đây chính là điểm mà những phân tích đơn giản hóa bỏ qua. Tranh luận thực sự không phải là về xấu hay tốt, mà là về cấu trúc quản trị: với mức độ phức tạp và quy mô của sự dịch chuyển vốn này, liệu các cơ chế hiện tại có đủ khả năng kiểm tra và cân bằng không?

Những tầng rủi ro mà thị trường chưa định giá đầy đủ

Trong phân tích định lượng chuẩn, rủi ro thường được trình bày như một bảng số. Nhưng những rủi ro cấu trúc nhất thường không nằm trong các mô hình VaR hay stress test tiêu chuẩn vì chúng chưa từng xảy ra theo cách này trước đây.

Rủi ro nặng lượng nhất là rủi ro vòng lặp vốn thụ động và định giá AI. Khi cùng một đồng vốn hưu trí chảy đồng thời vào cổ phiếu AI qua kênh thụ động và vào hạ tầng AI tư nhân qua AIP, toàn bộ danh mục hưu trí đang tạo ra tương quan cao với một yếu tố rủi ro duy nhất: sự thành công của làn sóng AI. Điều này vi phạm một trong những nguyên tắc cơ bản nhất của quản lý danh mục đầu tư hưu trí là phân tán rủi ro thực sự.

Rủi ro thứ hai là thanh khoản trong giai đoạn căng thẳng. Hạ tầng tư nhân như các trung tâm dữ liệu không thể được bán trong vòng vài giờ khi thị trường hoảng loạn. Khi một phần ngày càng tăng của danh mục hưu trí bị khóa trong các tài sản kém thanh khoản, khả năng đáp ứng nghĩa vụ thanh toán trong các giai đoạn căng thẳng thị trường trở thành rủi ro thực sự.

Cơ quan Quản lý Tài chính Anh (FCA) đã nêu vấn đề tương tự về Aladdin vào năm 2021, chỉ ra rằng sự hỏng hóc của một hệ thống quản lý rủi ro lớn như Aladdin “có thể gây tổn hại nghiêm trọng cho người tiêu dùng” hoặc “ảnh hưởng đến tính toàn vẹn thị trường.”

Rủi ro thứ ba là rủi ro lãi suất. Fed dưới thời Chủ tịch Kevin Warsh, người chính thức bỏ đi forward guidance tại cuộc họp đầu tiên tháng 6 năm 2026, đang tạo ra sự không chắc chắn chính sách cao hơn. Với lãi suất cao kéo dài và yield trái phiếu 10 năm vẫn ở mức khoảng 4,37%, chi phí vốn cho các dự án hạ tầng dài hạn tăng lên đáng kể. Điều này có thể làm giảm lợi nhuận kỳ vọng của AIP và các cơ cấu tương tự.

Rủi ro thứ tư, và ít được đề cập nhất, là rủi ro cạnh tranh AI ngoài nước Mỹ.

Nếu AI leadership của Mỹ bị thách thức, dù là từ Trung Quốc hay từ sự xuất hiện của các giải pháp hiệu quả hơn, các tài sản hạ tầng đã được cam kết 40 tỷ USD có thể trở thành tài sản không tương xứng với nhu cầu thực tế. Không phải mọi làn sóng đầu tư hạ tầng đều có kết quả tốt; đường sắt Mỹ thế kỷ 19, cáp quang thập niên 1990, đều chứng kiến đầu tư vượt xa nhu cầu thực tế trong giai đoạn hưng phấn.

Câu hỏi mở mà thị trường sẽ phải trả lời

Sau khi đặt câu hỏi từ đầu bài, đây là lúc đưa ra nhìn nhận của WikiFX.

Phân tích dữ liệu thực tế cho thấy Larry Fink không nói sai khi mô tả dòng chảy của vốn. Vốn hưu trí đang, và sẽ tiếp tục, chảy vào hạ tầng AI thông qua nhiều kênh khác nhau. Con số 10.000 tỷ USD trong mười năm là ước tính, không phải cam kết cứng, nhưng hướng đi của dòng chảy là không thể bác bỏ khi nhìn vào các quyết định đã được thực hiện.

Những gì WikiFX quan sát được từ dữ liệu thị trường vào cuối tháng 6 năm 2026 phản ánh một sự mâu thuẫn đáng suy nghĩ: kết quả kinh doanh của BlackRock ở mức kỷ lục, nhưng cổ phiếu BLK lại thấp hơn 20% so với đỉnh năm. Cổ phiếu AI infrastructure “picks and shovels” như EQIX và GEV tăng mạnh, nhưng bản thân các cổ phiếu công nghệ lớn như MSFT hay GOOGL đang giao dịch ở mức thấp hơn đáng kể so với đỉnh. Vàng ở mức kỷ lục gần 4.067 USD.

Đây là những tín hiệu không nhất quán.

Chúng tôi đánh giá rằng thị trường đang trong giai đoạn “price discovery” về chủ đề AI infrastructure: dòng tiền cấu trúc thực sự đang chảy vào, nhưng mức độ phân kỳ giữa tốc độ đầu tư và tốc độ tạo ra lợi nhuận vẫn chưa được định giá đầy đủ. Đây là đặc trưng của mọi cuộc cách mạng hạ tầng lớn trong lịch sử, từ đường sắt đến internet, khoảng cách giữa hứa hẹn và thực tế tạo ra biến động mạnh trước khi ổn định.

Câu hỏi thực sự cho người có tiền hưu trí không phải là liệu AI infrastructure có phải đầu tư tốt hay không, vì đó là câu hỏi có câu trả lời phụ thuộc vào khung thời gian.

Câu hỏi thực sự là: trong danh mục đầu tư của bạn, bạn có bao nhiêu phần trăm thực sự phụ thuộc vào thành công của một chủ đề đơn lẻ này? Và khung quản trị nào đang kiểm soát mức độ tập trung đó?

Đó là câu hỏi mà cả BlackRock lẫn người thụ hưởng đều chưa có câu trả lời hoàn toàn thỏa mãn. Và đó là lý do câu chuyện này sẽ tiếp tục diễn ra trong nhiều quý tới.

Câu hỏi thường gặp (FAQ)

Tuyên bố của Larry Fink về quỹ hưu trí có chính xác không?

Đúng và được kiểm chứng. Tại Texas State Technical College tháng 5 năm 2026, Fink dự đoán rằng hàng nghìn tỷ USD cần thiết để xây hạ tầng AI sẽ đến từ khu vực tư nhân, gồm tiết kiệm, lương hưu và bảo hiểm. Đây là dự báo về xu hướng dòng tiền, không phải tuyên bố về quyết định chủ động lấy tiền hưu trí ra. Cả hai tờ Snopes và Yahoo Finance đã kiểm chứng câu nói này và xác nhận đây là dự báo thị trường hợp pháp.

BlackRock đang quản lý bao nhiêu tiền hưu trí?

Theo thư gửi cổ đông năm 2026 của Fink, hơn một nửa trong số 14 nghìn tỷ USD AUM của BlackRock gắn liền với mục tiêu hưu trí. BlackRock là nhà quản lý quỹ hưu bổ sung lớn nhất tại Mỹ, với hơn 600 tỷ USD trong các quỹ target-date LifePath.

Thương vụ Aligned Data Centers 40 tỷ USD của AIP có tác động gì?

Đây là thương vụ trung tâm dữ liệu lớn nhất trong lịch sử toàn cầu, hoàn thành tháng 10 năm 2025. Nó đặt BlackRock vào vị trí trực tiếp là chủ sở hữu cơ sở hạ tầng AI vật lý, không chỉ là người quản lý tài sản tài chính đơn thuần.

Dòng vốn AI có thực sự hỗ trợ đồng USD không?

Có, nhưng không đơn giản. DXY hiện giao dịch gần đỉnh năm ở mức khoảng 101 vì dòng vốn toàn cầu đổ vào tài sản Mỹ liên quan đến AI. Tuy nhiên, thâm hụt tài khóa mở rộng và áp lực lạm phát từ tariff tạo ra áp lực ngược chiều thông qua yield dài hạn cao.

BLK có phải cổ phiếu tốt để đầu tư trong bối cảnh này không?

WikiFX không đưa ra lời khuyên đầu tư cổ phiếu. Từ góc nhìn phân tích thuần túy: BLK đang giao dịch thấp hơn cả hai đường trung bình động chính và PE khoảng 20,6 lần thấp hơn mức đỉnh năm. Đây là câu hỏi cần tham khảo từ cố vấn tài chính có phép hành nghề.

Nguồn tham khảo

- BlackRock, Inc. - Báo cáo kết quả kinh doanh quý 1 năm 2026 (SEC filing 8-K, ngày 14 tháng 4 năm 2026).

- Larry Fink - “Growing with Your Country: Thoughts from a Long-Term Optimist.”

- BlackRock - “BlackRock, Global Infrastructure Partners, Microsoft and MGX Launch New AI Partnership to Invest in Data Centers and Supporting Power Infrastructure.”

- Aligned Data Centers - “AI Infrastructure Partnership (AIP), MGX, and BlackRock's Global Infrastructure Partners (GIP) to Acquire All Equity in Aligned Data Centers.”

- BlackRock Investment Institute - “Weekly Market Commentary: Powering through energy bottlenecks.”

- International Energy Agency (IEA) - “Data centre electricity use surged in 2025, even with tightening bottlenecks driving a scramble for solutions.”

- Snopes.com - “Fact Check: BlackRock CEO said Americans' savings and investments will fund data centers, new power infrastructure.”

- Board of Governors of the Federal Reserve System - “The Global Trade Effects of the AI Infrastructure Boom.”

- Bank for International Settlements (BIS) - “Financing the AI boom: from cash flows to debt.”

- Morgan Stanley Research - “AI Market Trends 2026: Global Investment, Risks, and Buildout.”

- Investment Company Institute (ICI)

- RBC Wealth Management - “S&P 500 Market Concentration Report.”

- MacroTrends - “BlackRock PE Ratio 2012-2026.”

- OANDA MarketPulse - “2026 US Dollar Forecast: How the Fed, Government Spending, and AI Will Drive Volatility.” Tháng 1 năm 2026.

- Brookings Institution - “Global energy demands within the AI regulatory landscape.” Tháng 4 năm 2026.

- Carbon Brief - “AI: Five charts that put data-centre energy use and emissions into context.” Tháng 9 năm 2025.

- Pensions & Investments - “BlackRock's AUM tops $14 trillion in fourth quarter.” Ngày 15 tháng 1 năm 2026.

- Futurum Research - “AI Capex 2026: The $690B Infrastructure Sprint.” Tháng 2 năm 2026.

- Simply Wall St - “Assessing BlackRock (BLK) Valuation After Q1 2026 Earnings Beat And Alternatives Expansion.” Tháng 6 năm 2026.